2022运势测算

: 钟正济分析

:钟正生/张璐(钟正生为中国首席经济学家理事,平安证券首席经济学家,研究所所长)

核心摘要受益于收储及短期供需改善,近期生猪期货价格出现反弹。然而,当前生猪供给仍处过剩状态,近期反弹并不意味着新一轮猪周期上涨的启动。本文依次做了以下研究:首先,寻找历史上猪周期新一轮上涨的启动信号;其次,结合本轮猪周期的特别之处和猪肉价格的季节性效应,判断猪周期的拐点区间;最后,以此为基础探讨猪价对2022年CPI的影响。能繁母猪存栏去化预示着未来猪肉的供给趋势,但每一轮猪周期下行及磨底期的时长差异较大,养殖户深度亏损是更为有效的前瞻信号。从生猪养殖周期来看,能繁母猪存栏往往可以影响10个月后的生猪出栏,进而影响猪肉的价格。回顾过去两轮猪周期的能繁母猪产能去化过程,我们发现即便能繁母猪已经开始下降,也不能简单外推为未来一年新一轮上涨启动的结论。原因在于,能繁母猪去化是一个漫长而反复的过程,因此每一轮猪周期下行及磨底期的时长差异较大。每轮周期中,养殖户深度亏损导致的市场化产能出清信号,才是决定能繁母猪存栏下降时长与幅度的关键。当前新一轮猪周期启动的潜在条件已经具备,2022年7到8月或会迎来猪价上涨的拐点。当前养猪行业已经陷入了深度亏损状态,能繁母猪存栏目前也已出现了较明显的去化特征。基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨,我们认为,新一轮猪周期启动的潜在条件已经具备,2022年7到8月或迎来产能去化后的生猪价格上涨拐点。三种情形假设下,明年猪价对CPI单月同拉动更高(四季度到达)分别约为0.3%、0.5%、0.7%。明年年中新一轮猪周期启动在即,我们通过测算历史上猪周期的涨跌表现,估算震荡磨底和启动前半年的涨幅,并将明年猪肉价格的走势分为中性、涨幅较高、上涨偏慢三种情形。结合对明年猪肉占CPI权重的推算,我们测算了明年猪周期启动后三种路径下猪价对CPI的拉动效应:中性情形下,2022年年末猪肉价格或升至27~36元/公斤,猪肉单月对CPI的拉动更高达0.5%;上涨较慢的情形下,2022年年末猪肉价格或升至24~30元/公斤,猪肉单月对CPI的拉动更高达0.3%;上涨偏快的情形下,2022年年末猪肉价格或升至32~40元/公斤,猪肉单月对CPI的拉动更高达0.7%。

风险提示:生猪收储规定变化;养殖环保扰动;猪加剧等。

受益于收储及短期供需改善,今年9月末以来生猪期货价格反弹。生猪期货主力合约价格从从9月23日收盘的13.60元/公斤上涨至10月27日的17.5元/公斤,期间涨幅约29%,而后自10月28日开始有所调整。从消息上看,价格反弹开始于9月24日,华储 发布通知,计划开展2022 年第二轮第1次储备冻猪肉收储竞价交易3万吨,交易时间为2022 年10月10日下午13时至16时;10月10日收储的最终交易价格折合毛猪约15元/kg,高于市场价。同时,短期供需也存在一定改善:一方面,由于价格低迷,养殖端存在一定程度的压栏惜售,计划二次育肥等待四季度消费旺季的到来;另一方面,低位的猪肉价格和快速上涨的蔬菜价格一定程度上了猪肉的短期消费,而天气转凉后,腌制腊肉的冬季季节性需求也存在一定的前置。

当前的生猪供给整体仍处过剩状态,近期的价格反弹并不意味着新一轮猪周期上涨的启动。从生猪的养殖周期来看,能繁母猪存栏往往可以影响10个月以后的生猪出栏,很大程度上决定着未来的猪肉供给,进而影响猪肉的价格。然而,约一年前的能繁母猪尚在补栏的阶段,也就意味着生猪供给的高点尚未到来,行业在接下来的一段时间内仍处过剩状态。

本文依次做了以下研究:首先,寻找历史上猪周期新一轮上涨的启动信号;其次,结合本轮猪周期的特别之处和猪肉价格的季节性效应,判断猪周期的拐点区间;最后,以此为基础探讨猪肉价格对2022年CPI的影响。我们研究的基本结论如下:能繁母猪存栏去化预示着猪肉的供给趋势,但每一轮猪周期下行及磨底期的时长差异较大,因此养殖户深度亏损是更为有效的前瞻信号;当前新一轮猪周期启动的潜在条件已经具备,2022年7到8月或会迎来猪价上涨的拐点;三种情形假设下,2022年猪肉对CPI单月同拉动更高(四季度到达)分别约为0.3%、0.5%、0.7%。

一猪周期规律:新一轮上涨的启动信号

从生猪的养殖周期来看,能繁母猪存栏往往可以影响10个月以后的生猪出栏,进而影响猪肉的价格。然而,每一轮猪周期下行及磨底期的时长差异较大,回顾过去两轮猪周期的能繁母猪产能去化过程,我们发现,即便能繁母猪存栏已经开始出现下降,也并不能简单外推出未来一年新一轮上涨启动的结论。其原因在于,能繁母猪的去化是一个漫长而反复的过程,而每轮周期中养殖户深度亏损导致的市场化产能出清信号,才是决定存栏下降时长与幅度的关键。

1.1 历史上的猪周期

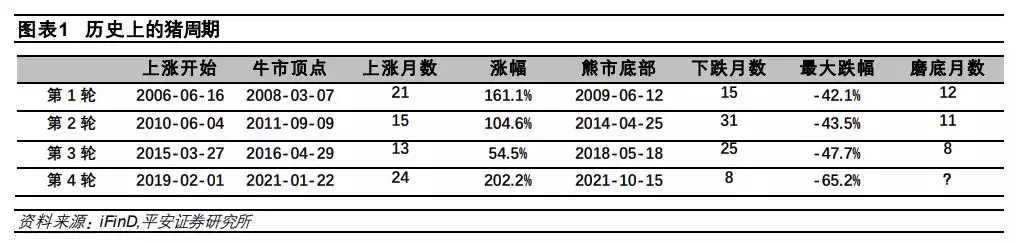

以猪肉价格新一轮上涨作为起点,可以将2006年初以来的猪肉价格划分为四轮周期(图表1):

之一轮:起始于2006年夏季的猪蓝耳疫情蔓延,周期自2006年6月至2010年6月,历时48个月。

第二轮:始于2010年夏季猪、蓝耳病与仔猪腹泻多发,周期自2010年6月至2022 年3月,历时57个月。

第三轮:主要受猪丹爆发和环保禁养的推动,周期自2022 年4月至2022 年1月,历时46个月。

第四轮:主要受非洲猪蔓延影响,周期自2022 年2月启动,至今已历时32个月。

猪周期价格波动的背后是猪肉产需缺口的变化。我国猪肉消费的需求在短期内相对稳定;而由于生猪的供给周期较长,从能繁母猪补栏到生猪的出栏约10个月,供给在短期内相对刚性;供需缺口的变化放大了猪肉价格的波动。

猪周期的上行:存栏低位,供给不足。猪周期的上行往往是源于前期能繁母猪存栏因种种原因去化达到了一定幅度,以至于当期生猪出栏难以满足市场需求,市场上的猪肉出现较严重的供需缺口。而供给因较长的养殖周期难以跟上,价格在短期供给刚性的影响下推高。

猪周期的下行:产能释放,供给过剩。面对处于高位的猪肉价格,养殖户往往对后市的看法过度乐观,本着逐利心态,尽可能克服疫情、环保、短缺等一切困难,补充能繁母猪的存栏。这样的羊群行为直接导致了未来一年以后的生猪出栏量大增,猪肉由前期的短缺转为过剩,价格出现较大幅度的回落。

1.2 长期领先指标:能繁母猪存栏变化

能繁母猪存栏的变化是一轮猪周期价格变化的长期领先指标。从生猪养殖周期来看,能繁母猪配种后,经过4个月的“-产仔-哺乳”期,加6个月的仔猪育肥期,可以影响10个月以后的生猪出栏,进而影响未来猪肉价格的变化。因此,能繁母猪存栏下降领先猪价上涨(图表3)。

然而,能繁母猪的去化是一个漫长而反复的过程,存栏下降的时长、幅度在每一轮周期中都不一样。即便能繁母猪存栏已经开始出现下降,也并不能简单外推出未来一年新一轮猪价上涨启动的结论(图表4)。

第二轮猪周期(2010年6月到2022 年3月):能繁母猪存栏去化34个月,下降幅度约19.1%。在2010年6月到2022 年3月的第二轮猪周期中,自2012年6月,能繁母猪存栏的同比增速开始去化长达34个月后,新一轮猪周期才开始启动(图表5)。这轮周期中,能繁母猪存栏绝对量从2012年10月的5078万头,下2022 年2月新一轮周期启动前的4110万头,累计下滑了19.1%。

第三轮猪周期(2022 年4月至2022 年1月):能繁母猪存栏共去化19个月,下降幅度约28.4%。在2022 年4月至2022 年1月的第三轮猪周期中,2022 年2月到12月能繁母猪存栏之一波连续11个月去化;第二波在非洲猪蔓延影响下,2022 年7月开始能繁母猪存栏在8个月内快速去化,但新一轮猪周期到2022 年3月开始启动(图表6)。本轮周期中,能繁母猪存栏绝对量从2022 年12月的3798万头,下2022 年2月新一轮周期启动前的2720万头,累计下滑了28.4%。

猪周期下行及震荡过程中,伴随着价格的短期波动,养殖户的预期不断发生着变化。叠加存在能繁母猪资产的“处置效应”,行业产能在很长一段时间处于震荡下行态势。随着猪价下行至盈亏平衡线附近,养殖户往往会优先淘汰高龄、低PSY(PSY,指每头母猪每年能提供的断奶仔数)的母猪,转而投入生产效率较高的低龄二元母猪。同时,缺乏成本优势的生产者退出市场,行业集中度提高。因此,能繁母猪的结构调整会带来单位养殖效率提升,一定程度上可以弥补存栏下滑的影响

1.3 更直接有效的信号:养殖户深度亏损下的市场出清

每一轮猪周期下行及磨底期的时长差异较大,但尾声仍有信号可寻——养殖户出现深度亏损,产能出清加速。下面从养殖行业的预期盈利情况回顾过去的几轮猪周期:

之一轮猪周期(2006年6月到2010年5月):养殖户连续深度亏损至出清历时13个月。2009年年初,猪流感疫情的爆发导致猪肉需求大幅,价格快速下挫,猪粮比从2009年1月的9:1到2009年5月下挫至不及6:1的位置。大量养殖户出现深度亏损,能繁母猪在疫情控制要求下被扑杀。13个月后的2010年6月,新一轮猪周期启动。

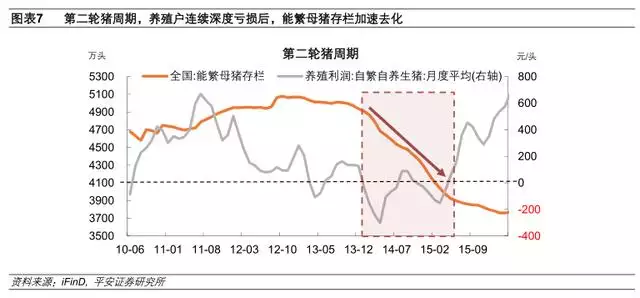

第二轮猪周期(2010年6月到2022 年3月):养殖户连续深度亏损至出清历时14个月。2013年4月,生猪价格下跌,养殖从前期的微利转为亏损,但6月便随着生猪价格的回升而回正。短期亏损对养殖户的预期和现金流影响较为可控,没有出现彻底的产能出清,因而一年后猪肉价格并未因此而大幅上扬。但2022年1月的下跌中,自繁自养生猪连续7个月亏损,月均更大亏损一度达到301.28元/头,行业持续深度亏损了产能的真正出清,14个月后的2022 年3月,新一轮猪周期终于启动(图表7)。

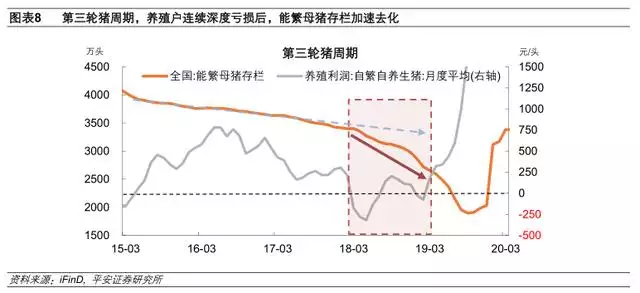

第三轮猪周期(2022 年4月至2022 年1月):养殖户连续深度亏损至出清历时12个月。2022 年3月,猪价下行带动行业进入亏损区间。屋漏偏逢连夜雨,2022 年8月,非洲猪自东北开始向全国蔓延,防疫支出和疫情扑杀推高了养殖户的完全成本,行业经历了连续5个月的深度亏损。12个月后的2022 年3月,新一轮猪周期启动(图表8)。

究其原因,当生猪养殖的利润仍在盈亏平衡线附近窄幅震荡时,养殖户对未来猪价的预期并不十分悲观。而价格下挫或疫情爆发导致养殖行业在3个月及以上的时间内都陷入深度亏损时,短期再生产面临较大的现金流压力,从而导致大量养殖户破产,推动生猪产能的加速出清。

一本轮猪周期:拐点或在明年7-8月

当前养猪行业已经陷入深度亏损状态,能繁母猪存栏目前也已出现了较明显的去化特征。基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨,我们认为,新一轮猪周期启动的潜在条件已经具备,2022年7月或迎来产能去化后的生猪价格上涨拐点。

2.1 养殖户深度亏损,产能加速出清信号已现

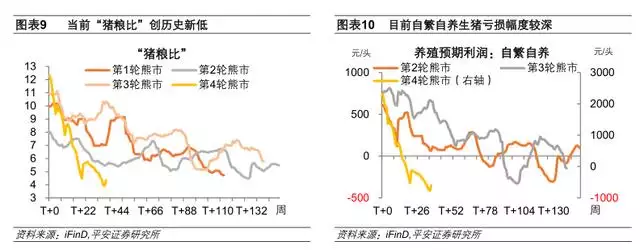

在本轮猪价回落过程中,成本偏高的外购仔猪养殖自2022 年3月便开始亏损,成本相对较低的自繁自养生猪养殖自2022 年6月也出现了亏损。截止10月8日,猪粮比跌至3.93:1,创历史新低(图表9);自繁自养生猪养殖的亏损已高达771.46元/每头,幅度之深远超近几轮周期(图表10)。猪价快速下跌,击穿了行业绝大多数养殖户的成本线。

因此,目前深度亏损的前置条件已经达成,去化的“多米诺骨牌”已被触碰,但从能繁母猪去化传导到生猪出栏仍需时间,新一轮猪周期的启动需要耐心等待。

2.2 头部猪企举债扩张,下行周期压力不小

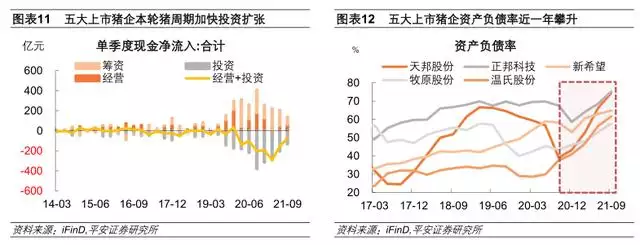

传统观点认为,以上市公司为代表的生猪养殖行业龙头具备较强的抗风险能力,且本轮超级猪周期中其盈利可观,具备资金和规模优势。规模化养殖的推进可能会拉长猪周期下行的去化时间,降低猪周期的波动。

但本轮猪周期中,养殖企业在高利润的下加速举债扩张,在今年以来的生猪价格下行中面临着更大的现金流压力。从温氏股份(300498.SZ)、牧原股份(002714.SZ)、新希望(000876.SZ)、正邦科技(002157.SZ)和天邦股份(002124.SZ)五家上市生猪养殖企业的财务报表来看,2022 年初到2022 年,受生猪价格持续高位的影响,大型养殖企业对猪肉价格的预期乐观,在行业盈利处于高位的过程中加速举债扩张(图表12),投资性现金的净远超经营性现金的净流入(图表11)。同时,非洲猪也使得大型猪场的生猪养殖成本提升,规模化生产的成本优势受到抑制。

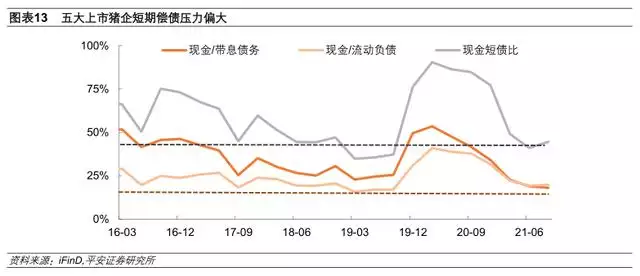

在2022 年以来的生猪价格下行中,部分生猪养殖企业陷入亏损,但投资削减却相对滞后,严重依赖筹资来缓解资金压力。以现金短债比看(现金短债比=现金及等价物/(短期借款+一年内到期的非流动负债)),截至2022 年三季度末,上市猪企的短期偿债压力已接近于2022 年初的历史极端水平(图表13)。

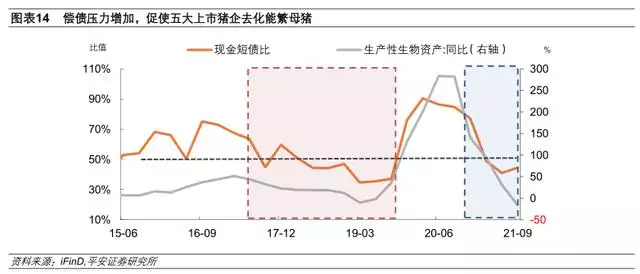

目前,上市猪企的生产性生物资产自2022 年一季度起已趋于回落,头部猪企的能繁母猪存栏大概率已连续三个季度去化(图表14)。而考虑到行业集中度提升的趋势,上市公司的生物性资产(能繁母猪)长期趋于扩张,其近期收缩体现出债务压力下行业产能去化的压力不小。因此,前期的高盈利和规模化养殖的推进并不能拉长本轮猪周期的去化时间。

2.3 三元母猪高存栏,或延迟拐点出现时间

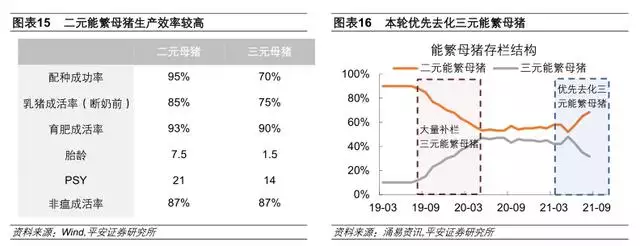

受三元母猪留种影响,本轮猪周期从能繁母猪去化到生猪出栏去化的时滞或略晚于历史规律。传统生猪养殖周期中,能繁母猪配种后10个月生猪出栏,而生猪出栏又领先约1~2个月猪肉价格的变化,因此能繁母猪存栏下降领先猪价上涨约1年。但本轮猪周期与此前几轮的显著不同在于:非洲猪爆发时,国内严重短缺二元母猪,养殖户为加快补栏赚钱,用三元母猪留种作为能繁母猪。但三元母猪的PSY相对于国外引种的二元母猪而言偏低(图表15)。历史上,行业去化初期往往会优先淘汰高龄二元母猪,本轮产能去化则会更先淘汰生产效率更加底下的三元母猪(图表16)。

短期内,虽然能繁母猪存栏已出现了下滑,但行业整体的PSY(每头母猪每年所能提供的断奶仔数)有所提高,或将1到2个月生猪存栏的去化进程。由于三元母猪的生产效率相比二元母猪低50%,假设产能去化初期二元和三元能繁母猪存栏各占50%,行业PSY约为17.5(50%14+50%21);如果能繁母猪存栏降低20%,且完全由三元能繁母猪的下降贡献,那么行业的PSY将提升至18.375(37.5%14+62.5%21),对应10个月后的出栏下降幅度约16%(0.818.375/17.5-1)。

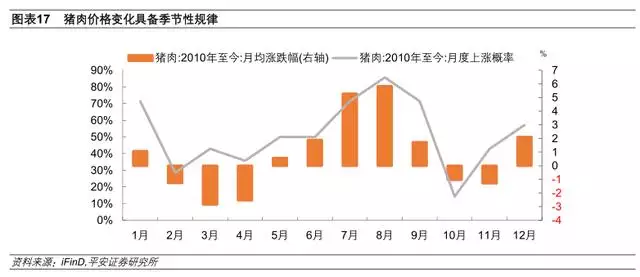

2.4 季节效应或助推明年7-8月价格上涨

除生猪供给带来的四到五年大周期外,猪肉价格的变化还受年内季节性供需错配的小周期影响。从2010年至今的统计规律来看,猪肉价格在每年7月到9月、12月到次年1月的上涨概率较高(图表17)。其中,12月到次年1月份的猪肉价格往往是在冬季腌制腊肉和春节期间旺盛消费需求的推动下趋于上涨,而年中价格的高位则更多是因为冬季仔猪存活率偏低,对应到了半年后生猪出栏减少。

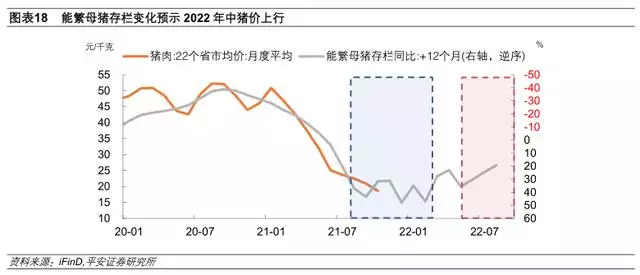

基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨,我们认为,2022 年6月起能繁母猪存栏同比增速出现回落,意味着2022年6月份的生猪出栏有望下滑,叠加季节性规律和能繁母猪存栏结构调整的影响,2022年7、8月份或将成为猪肉价格上行的拐点(图表18)。

一猪周期启动:对明年CPI的影响

三种情形假设下,明年猪价对CPI单月同拉动更高(四季度到达)分别约为0.3%、0.5%、0.7%。明年年中新一轮猪周期启动在即,我们通过测算历史上猪周期的涨跌表现,估算震荡磨底和启动前半年的涨幅,并将明年猪肉价格的走势分为中性、涨幅较高、上涨偏慢三种情形。结合对明年猪肉占CPI权重的推算,我们分别测算了明年猪周期启动后三种路径下对CPI的拉动效应:中性情形下,2022年末猪肉价格或升至27~36元/公斤,猪肉单月对CPI的拉动更高达0.5%;上涨较慢的情形下,2022年末猪肉价格或升至24~30元/公斤,猪肉单月对CPI的拉动更高达0.3%;上涨偏快的情形下,2022年末猪肉价格或升至32~40元/公斤,猪肉单月对CPI的拉动更高达0.7%。

3.1 猪肉在牛市前半年涨幅约50%

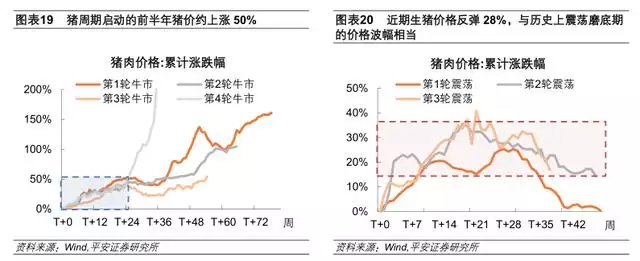

猪周期上涨幅度受供需缺口的大小及持续时间影响,每一轮周期不尽相同,事前也难以准确预判。近十年来,能繁母猪的存栏整体是趋于下滑的,但生猪养殖的效率却在不断提高。复盘过程中,我们发现,根据前一轮猪周期的涨跌幅、去化时长难以直接预测猪周期牛市期间的涨跌幅度大小。比如,第三轮猪周期启动之前去化34个月,猪肉下跌43.5%,相比第二轮周期21个月的去化时间更长,猪价下跌幅度也略高于第二轮周期的42%;但最终猪价却只上涨了54%,远低于第二轮牛市105%的涨幅。不过,从以往历史规律看,新一轮猪周期启动的前半年中,价格整体上涨的确定性较强,幅度也较为稳定,一般都在40%到60%之间(图表19)。而在猪价快速下跌后的震荡磨底期,价格震荡的幅度约25%~41%,与本轮9月末到10月末28%的涨幅相当(图表20)。

之一轮猪周期(2006年6月到2010年5月):牛市更大涨幅161%,前6个月(25周)中上涨51%。

第二轮猪周期(2010年6月到2022 年3月):牛市更大涨幅105%,前6个月(25周)中上涨45%。上涨前的熊市及震荡期间约21个月,猪肉价格下跌42.1%。

第三轮猪周期(2022 年4月至2022 年1月):牛市更大涨幅54%,前6个月(25周)中上涨38%。上涨前的能繁母猪存栏去化长达34个月,下降幅度约19.1%,猪肉价格下跌43.5%。

第四轮猪周期(2022 年2月至今):牛市更大涨幅202%,前6个月(25周)中上涨57%。上涨前的能繁母猪存栏去化19个月,下降幅度约28.4%,猪肉价格下跌47.7%。

3.2 明年猪肉在CPI中的权重或将大幅降低

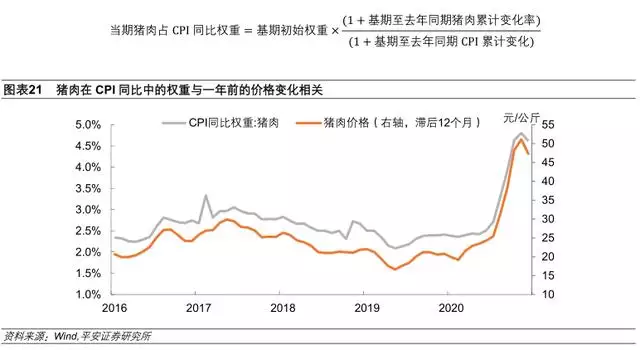

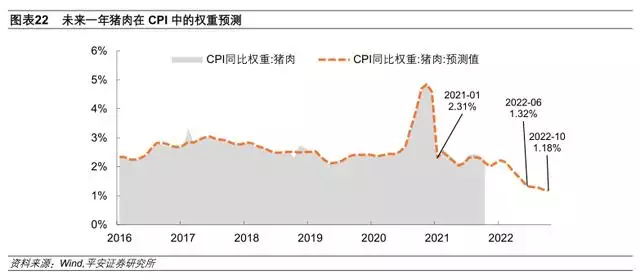

根据每个月数据解读中提到的猪价对CPI同比增长的拉动数据,结合CPI猪肉分项的同比增速,我们可以倒推猪肉在 CPI 中的权重。我们发现,在同一基期内,猪肉在CPI同比中的权重与一年前的价格变化相关(图表21)。考虑到这一点,才能更准确地衡量猪肉价格对CPI的拉动作用。

由于2022 年上半年猪肉价格跌幅较大,预计猪肉在CPI中的权重将从当前的2.39%(2022 年9月,根据公布推算值),降至2022年10月的1.18%(预测值)。就同比增速而言,去年同期的权重占比决定了今年的拉动效果,即2022年猪肉对CPI的拉动作用主要基于2022 年猪肉在一篮子消费中的占比。因此,我们可以从基期的猪肉权重出发,通过价格的环比变化,预测出猪肉占CPI的权重变化。2022 年1月,按规定以2022 年为基期对CPI进行了每五年一次的调整。按的数据解读,我们推算出当月的猪肉权重占比约2.31%。由于2022 年上半年猪肉价格开始大幅下跌,预计一年后的2022年上半年猪肉在一篮子商品中的权重占比将出现较大程度的下降。我们测算,到2022年10月,猪肉在CPI同比中的占比将降至1.18%(图表22)。

3.3 猪肉对CPI同比增速的拉动测算

结合以上研究,我们对2022年猪肉价格的变化做出中性、上涨较慢和上涨较快三种假设(图表23)。以此为基础,我们测算了不同情境下猪肉对CPI同比增速的拉动效果。

情景一:中性情况,单月对CPI的拉动更高达0.5%。2022年上半年猪肉价格在18~24元/公斤的区间内震荡,2022年7月新一轮猪周期启动。按照过去几轮猪周期价格的变化规律,假设周期启动的半年间价格有50%左右的涨幅,2022年年末猪肉价格或升至27~36元/公斤。此种情景下,CPI猪肉项的同比涨幅将在2022年10到12月份突破40%,对CPI的拉动单月更高达0.53%左右。

情景二:上涨偏快,单月对CPI的拉动更高达0.7%。考虑到当前头部养殖企业的债务和现金流压力较大,如加速产能去化,猪肉价格的拐点或提前至2022年6月出现。2022年上半年猪肉价格在20~25元/公斤的区间内震荡,2022年6月新一轮猪周期启动。同时,假设周期启动的前7个月价格有60%左右的涨幅,2022年年末猪肉价格或升至32~40元/公斤。此种情景下,CPI猪肉项的同比涨幅将在2022年10月份接近60%,对CPI的拉动单月更高达0.74%左右,与2022 年上半年的拉动程度相当。

情景三:上涨较慢,单月对CPI的拉动更高达0.3%。考虑进口冻肉库存较多,三元母猪存栏高位,如产能去化较慢,猪肉价格的拐点或延迟至2022年8月出现。假设2022年上半年猪肉价格在18~22元/公斤的区间内震荡,2022年8月新一轮猪周期启动。同时,假设周期启动的前5个月价格有35%左右的涨幅,2022年年末猪肉价格或升至24~30元/公斤。此种情景下,CPI猪肉项的同比涨幅将在2022年10月份接近30%,对CPI的拉动单月更高达0.33%左右,整体压力不大。

合作、 请 华老师:13641705556

以上就是与2022运势测算相关内容,是关于cpi的分享。看完电脑算2022年运势测算后,希望这对大家有所帮助!